法規政策

Policies and regulations

地方債,將如何收場

截止到2022年,我們的地方債務規模大概是60萬億。

其中國債是25.6萬億,地方債是35.1億。2022年我們發行了7.4萬億的地方債,凈增量大約是4.6萬億。

從2015年開始,我們基本維持著4萬億的凈增債務量。這筆錢,大部分都投到了基建和民生項目中。

修路、建學校、建醫院、產業園區,以及保障房建設。

在這幾年,地方債最大的用途是基建和產業園區,如果有接觸辦公樓宇的讀者,可能也注意到各個地區的產業園區都拔地而起。

在福州,有晉安的三創園,高新區的海西園,有濱海的東南產業園等等。基本上都地方投入,然后有國投公司招商運營,對入駐企業有一定的納統要求。屬于“整存零取”的行為,這也算是地方從土地財政向產業金融轉型的一種途徑。

地方債的第二大用途,就是我們熟知的“棚戶區改造”,也就是拆遷。這部分的投入一定程度上反哺到土地財政,給地產的供應關系提供“補給力量”。

通過拆遷產生“房地產需求”以及“土地儲備”,讓土地財政在一定程度上形成“產業化”。地方、開發商、銀行、建安公司、土著都成為這一條產業鏈上的受益者。

1998年,我們全面推行商品房,房地產這條路大概搞了25年。這25年,我們留下了60萬億的地方債,以及38萬億的房貸,如果加上利息,本息規模高達68萬億。

地方債和居民債務大約有128萬億,對了,還有開發商債務。

根據2019年的數據,開發商債務規模大概是76萬億,這樣合起來,大概是是超過了200萬億的債務包。

錢到底去哪里了?

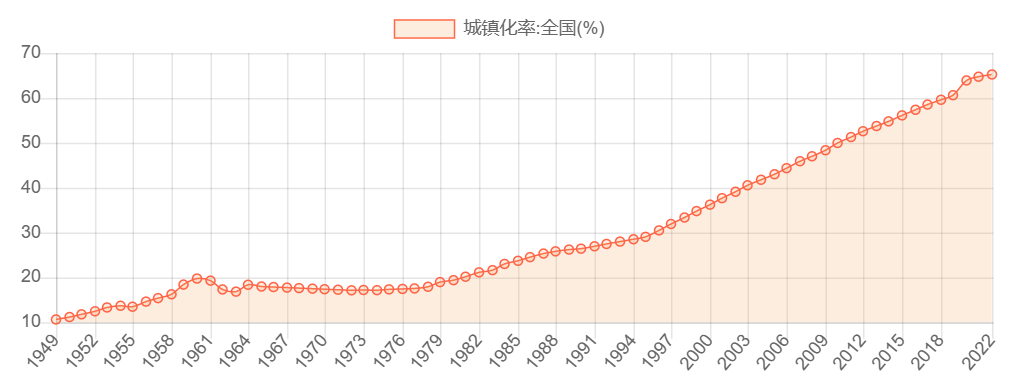

當然是我們的城鎮化,我們的城鎮化指數,從1998年的33.35%增長到的2022年65.22%,翻倍了。

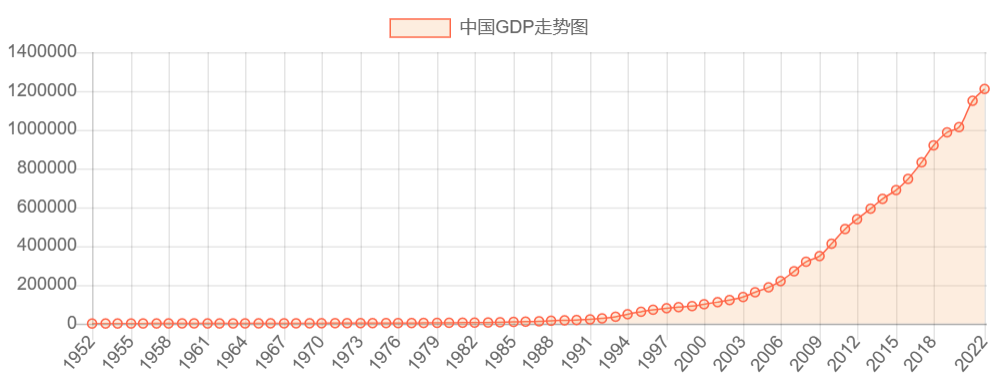

我們的城鎮化快速進程,也是1998年左右開始的。城鎮化開啟了指數級增長。除此之外,我們的GDP也開啟了指數級的增長周期。這個代價,就是超發的貨幣,和暴漲的房價。

我們的城鎮化快速進程,也是1998年左右開始的。城鎮化開啟了指數級增長。除此之外,我們的GDP也開啟了指數級的增長周期。這個代價,就是超發的貨幣,和暴漲的房價。

再看看銀行,2022年銀行的總資產是379萬億,總負債是340萬億(銀行的負債是存款),其中個人存款的金額,有121萬億。

在招行的數據中,5%的客戶,掌握著82%的資產。如果你把所有的數據串聯在一起,我們就會得到我們一個可能的答案。

我們30年周期高速發展,不僅僅給我們帶來了財富,也給5%的人帶來了財富。這30年攢下的全部債務,有一部分是“鯰魚”們的資產。

從1998年以來,地產一共有過3次周期:

第一次,是1998-2008,這是全面商品化和經濟化帶來的;

第二次,是2008-2011,是4萬億工程帶來的貨幣效應;

第三次,是2017-2018,是棚改貨幣化助力的。

對大部分人來說,每一次財富的增加,都伴隨著新的債務(后來的買房人)產生而產生。但這樣的生態,終究不是歸路。

不管是居民債、開發商負債還是地方債,我們能選擇的路很有限,要么是依靠勞動人民的辛勤作業來償還,要么就是鯰魚們的稅收,要么以國家機器為單位賺錢大量貿易順差來償還。

就像恒大的2萬億,要么靠賣房,要么靠股東,要么靠輸血。

如果都不行,就得進行展期和重組。

所以,地方債的歸期也無非兩點:

要么擴大債務解決債務,要么勒緊腰帶過苦日子。

你,選哪個?